年金の印象

近頃に始まったことではありませんが、年金がヤバイ、もらえない、減額されるなどネガティブな情報が多く出回っています。

過去に厚労省や年金機構がたくさんやらかしてきたのでどうしても色眼鏡で見られてしまいますが、年金制度や将来受給額のことを調べていると決して悪い制度ではないことがわかります。老後設計のコアとなるもののため、更に良い制度にバージョンアップして未来の受給者たち(子供世代とその先)も安心できるよう整備を続けてもらいたいと考え、記事にしてみました。

くらごろとしては、ライフプランの見直しからマネーの世界を見るようにしてきたこともあり、なるべく客観的で再現性があり正しいと思われる情報を仕入れるようにしてきましたつもりです。

企業型確定拠出年金の見直しがきっかけだったこともあり、公的年金のこともアンテナを張っていました。

年金とは保険である

ひとことに年金と言いますが、この制度の本質は「保険」です。本質を見落とすと正しい理解の妨げとなりますので注意が必要です。

公的年金には「国民年金」と「厚生年金」があります。そのどちらにも法律があり「国民年金法」と「厚生年金保険法」 です。その目的を記載します。

国民年金法

国民年金法 - e-Gov法令検索 国民年金法

第一章 総則

(国民年金制度の目的)

第一条 国民年金制度は、日本国憲法第二十五条第二項に規定する理念に基き、老齢、障害又は死亡によつて国民生活の安定がそこなわれることを国民の共同連帯によつて防止し、もつて健全な国民生活の維持及び向上に寄与することを目的とする。

厚生年金保険法

国民年金法 - e-Gov法令検索 厚生年金保険法

第一章 総則

(この法律の目的)

第一条 この法律は、労働者の老齢、障害又は死亡について保険給付を行い、労働者及びその遺族の生活の安定と福祉の向上に寄与することを目的とする。

国民年金法に「保険」の文字はありませんが、どちらの総則(目的)には「老齢、障害又は死亡に」ついての生活の安定に寄与することが記載されています。

年金の正体は、老齢、障害、死亡に備えた、総合パッケージされた公的保険です。

健康保険と同じように、公的な保険は大変強力です。民間ではどうやっても実現できないことを実現させます。運営の厚生省、保険機構は利益団体ではありませんし、加入者からの保険料だけではなく税金も投入されていることから破格な保険が提供できていると理解しています。保険料を支払わないと、税金が投入されている分の恩恵を受けられなくなります。保険に不信感を抱き保険料を支払わない場合でも、このような事実は理解しておくべきです。

さて保険は本来加入者により相互的な補助がされるものです。例えば民間の生命保険では死亡をしたときに決められた保険料が支払われます。くらごろの場合は、月4,076円で死亡時に1200万円を受け取れる契約の定期保険に加入しています。死亡しなかった場合にお金は一切受け取れませんが仕方ありません。

繰り返しますが年金制度は保険です。日本は全国民が加入するものであるため定期保険のような任意性はありませんが、保険料を支払わないと保険金は受給できません。当たり前ですね。

この年金保険ですが、日本が破綻しない限り将来に渡り持続していく制度です。そのための仕組みを取り入れて運用されています。

- 年金積立金を運用して収益を確保し、その収益を少しずつ取り崩しながら安定化させていきます。100年で均すよう活用されます。

- 積立金の運用が短期的に大きなマイナス(評価額)となっても年金支給には影響が出ません。株式・債券の長期運用は現金保有と比べて歴史的に大きなプラスとなってきました。

- 世代間の格差を大きくしないため(将来の受給者分の年金を奪わないよう)、マクロ経済スライドという制度が取り入れられています。支給額を上昇させるような賃金・物価上昇があった場合でもそのまま上昇させるのではなく緩やかな上昇となるように調整されます。※反面、賃金・物価が減るような環境で十分な効果が出ないことが課題であり改善の取り組みがなされているようです。

- 年金受給対象者数のピークは2040年に訪れ、その後は下がってきます。人口構成比の高い世代が寿命を迎えるためです。おそらく年金財政としても、2040年をターゲットとして乗り越えるための政策を続けると思います。乗り越えてしまえば非常に強固な年金財政が出来上がるのではないのでしょうか。

- 年金受給を繰り下げる(65歳より遅くする)ことにより受取額が増えます。これは年金の運用期間を延ばす効果があることから年金財政に役立ち、年金受給者にもメリットがあることです。

近頃、3号保険者の保険料が減らされるのではないかとネットを賑わせました。3号保険者とは、厚生年金の加入者(2号保険者)の配偶者のうち年金を支払うだけの収入がない人たちが該当するものです。3号保険者自身は保険料を支払いませんが基礎年金を受け取れます。厚生年金を払っている「2号保険者全員」で3号保険者の年金を負担している構図です。3号保険者の配偶者(2号保険者)が3号保険者の保険料も一緒に支払っているという記述をたまに目にしますが支払っていません。

支払いがないのに受給できる権利を持つことから大変特殊な制度と言えます。

ネットを賑わせたのは「働く女性の声を受け「無職の専業主婦」の年金半額案も検討される」(https://www.moneypost.jp/531848)の記事がきっかけです。記事の一文に下記が記載されていました。

第3号については共稼ぎの妻や働く独身女性などから「保険料を負担せずに年金受給は不公平」という不満が根強くあり、政府は男女共同参画基本計画で〈第3号被保険者を縮小していく〉と閣議決定し、国策として妻たちからなんとかして保険料を徴収する作戦を進めている。

文面から

共働きの妻や働く独身女性からの不満の声により、政府は第3号保険者(妻たち)から保険料を徴収する作戦を進めている

ように読めます。

この文面を一読して「ホンマかいな、一度も聞いたことないよ」と思ったのでこのことがわかるソースを探しましたが一向に見つかりません。年金制度を批判したい層による恣意的な記事と判断しています。

ネットの反応として次のものを見ることができました。

・専業主婦も家事労働という仕事をしているのに年金を減らすなんてとんでもない

・政府は働いている女性と専業主婦を分断しようとしている

・年金運用失敗のツケを専業主婦に払わせようとしている

本当に怖い。記事を疑わずみんな燃え上がっています。マスコミによる事実に基づかない印象操作です。

事実は何か、意見は何か、ちゃんと見分けたいですね。

書籍とサイトの紹介

日本経済新聞社:田村正之氏「人生100年時代の年金戦略」

- 現在の年金の状況

- 支給される年金額の実態について

- (改善の余地ありだが)将来まで年金制度がきちんと運用されていくための仕組み

- 繰り上げ受給、繰り下げ需給の実際

- 年金運用(GPIF)の内容と妥当性

- 老齢年金だけではなく障害年金・遺族年金の仕組みと活用方法

- 長く豊かな生活を送るための、年金制度を理解した上での資産戦略

といったことを、トレンドを抑えつつ実データを元に丁寧に紹介されています。必読の書です。

ねんきんネット

年金の加入記録や将来の年金見込額を試算できます。厚生年金として、男性16万/月、女性12万/月が一般的な受給額と聞いた方もいると思います。これまでに実際に収めた保険料と今後収める見込みの保険料から、実際の年金見込額を試算できるのでより実態に近い金額を調べることが出来ます。

特に、事例として挙がってこないような加入の仕方をされている方(例:2号保険者の厚生年金(サラリーマン)で働き、その後独立して1号保険者の国民年金に変更)には、リアル値を知るために一度は試算されることをお勧めします。

ここで計算される受給額は、現在基準での受給額です。将来は物価や景気情勢により金額基準が変更となりますが、実際の情勢に割り返して受給されるため現在の金額感で理解して問題ありません(マクロ経済スライド分は含まれないと思います)。

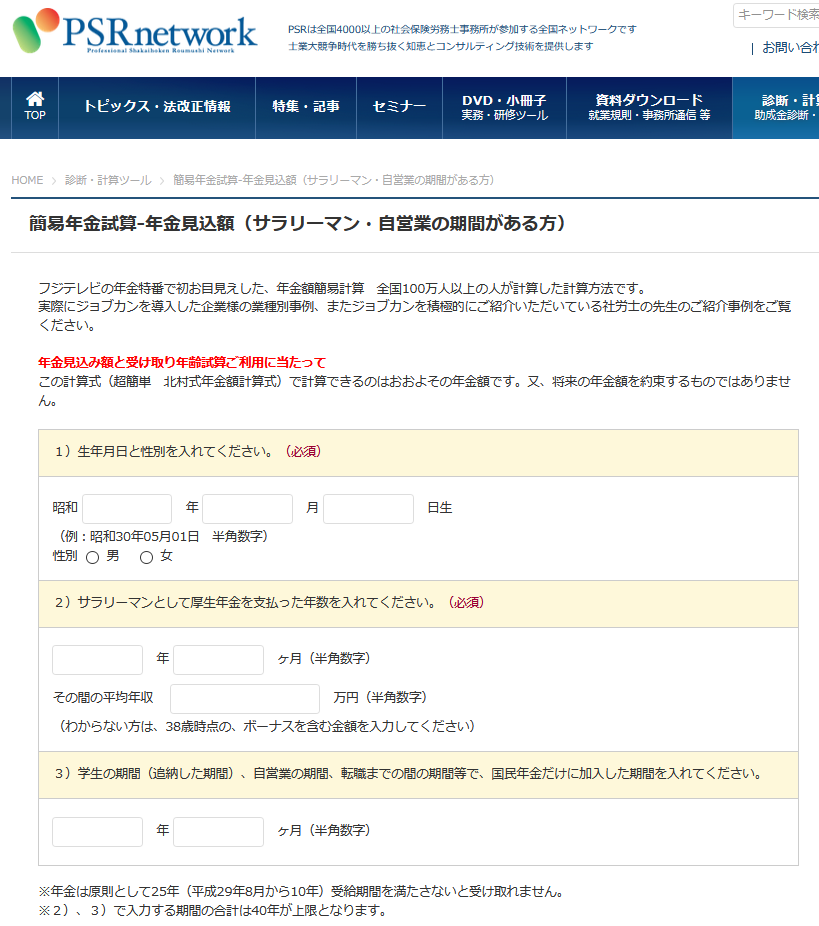

年金簡易シミュレーション

2020/7/4更新 夫婦の需給シミュレーションができた「MorningStar」が提供を終了したみたいです。加給年金も見れたので便利だったので残念です。

社会保険労務士事務所のネットワーク「PSR」が提供する簡易シミュレータです。ざっくりと計算してくれますので気軽に試せます。

※加給年金のシミュレーションは含まれません

厚生年金保険の被保険者期間が20年※以上ある方が、65歳到達時点(または定額部分支給開始年齢に到達した時点)で、その方に生計を維持されている下記の配偶者または子がいるときに加算されます。

加給年金(定額部分が支給されている場合に限ります)

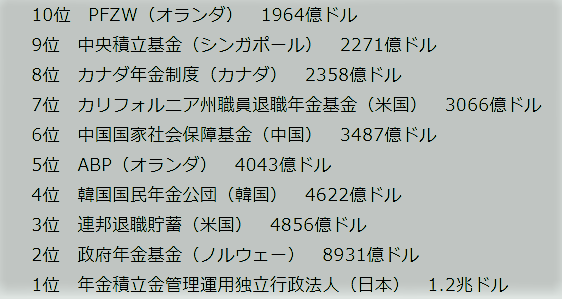

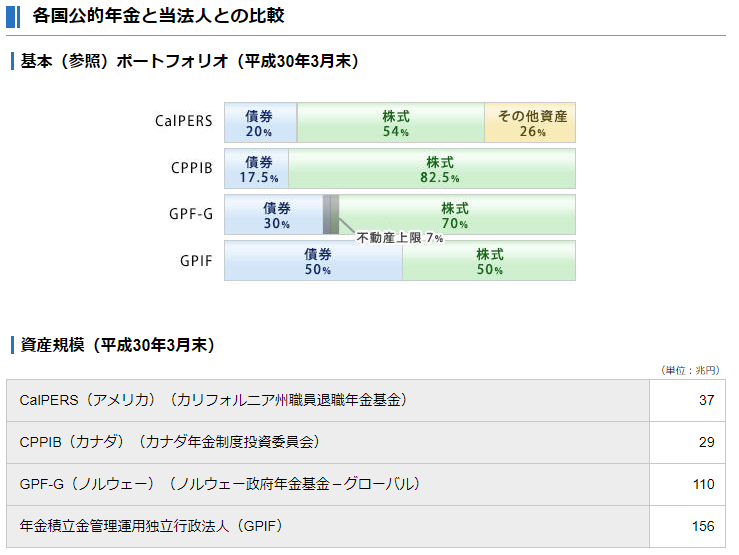

GPIF(年金積立金管理運用独立行政法人)

長ーい名前、年金積立金管理運用独立行政法人、略してGPIF。私たちの大切な年金を運用しています。

現在運用されている金額は約156兆円(2019年3月末)。下記リンクは少し前のデータですが、運用資産額が世界で最も大きい年金基金は GPIFとのことです。

「世界の年金基金ランキング」が発表され、トップ300のうち最も運用資産が最も多いのは、1.2兆ドルを運用する日本の年金積立金管理運用独立行政法人(GPIF)であることが分かった。年金積立金管理運用独立行政法人は2010年から連続で首位を維持している。日本からは地方公務員共済組合連合会も13位に入った。

「世界の年金基金トップ20」 日本のGPIFが首位、トップ300に日本の16基金

中期的なGPIFの運用目標は、実質運用利回りで1.7%。これまで実績十分。

「当法人が達成すべき業務運営に関する目標」(以下「中期目標」といいます。)においては、「財政の現況及び見通しを踏まえ、保険給付に必要な流動性を確保しつつ、長期的に積立金の実質的な運用利回り(積立金の運用利回りから名目賃金上昇率を差し引いたものをいいます。)1.7%を最低限のリスクで確保すること」が要請されています。

GPIF 平成29年度 業務概況書

投資の情報では「インフレ影響を除く運用利回り」が過去どの程度だったのかを取り上げることが多いです。いくら10倍株価が上昇しても10倍のインフレが発生してしまうと価値の上昇とはなりません。プラマイゼロですね。

GPIFの運用目標も「名目賃金上昇率を差し引いた」目標になります。通常、インフレが発生すると(時期はずれますが)賃金も上昇します。

賃金上昇率が+1%であれば運用目標は+2.7%、賃金上昇率が-0.5%であれば運用目標は1.2%となります。このような差のことをスプレッドと言います。

2001年以降の17年間の賃金上昇率は-0.2%でした。運用利回り目標(スプレッド)は1.5%となりますが実際の運用利回りは+3.1%だったのでスプレッドは+3.3%となり目標から十分な利回りを得ています。(人生100年時代の年金戦略より)

GPIFの基本ポートフォリオ

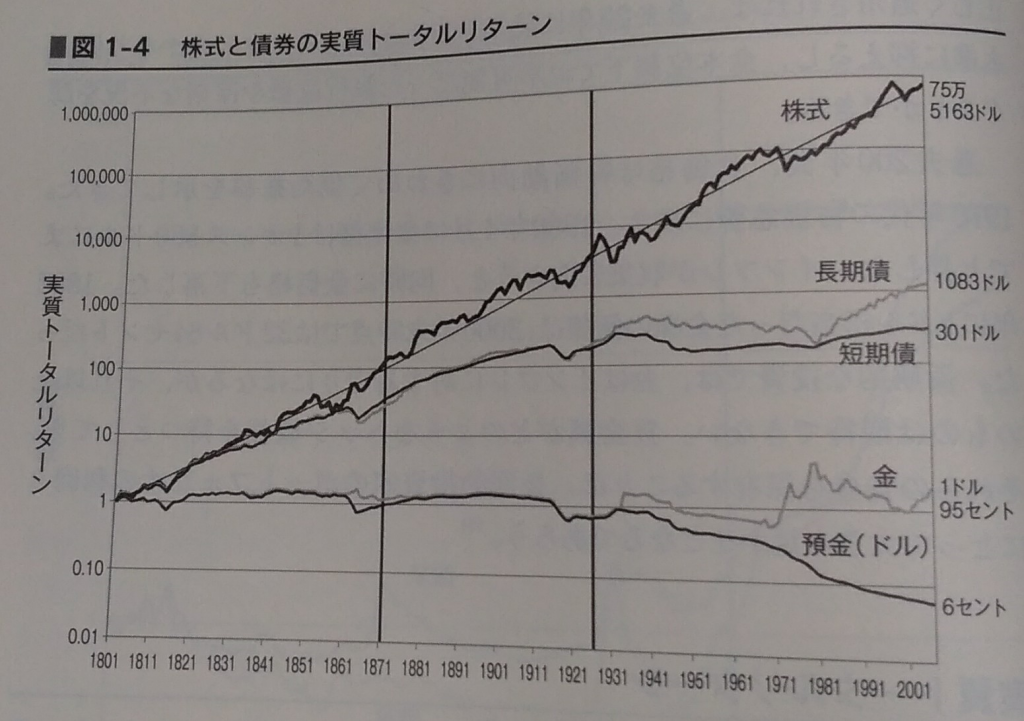

まず米国株投資家には有名な「株式投資 第4版」(ジェレミー・シーゲル著)から、これまた有名なチャート図を貼り付けます。

投資期間が十分な長期だった場合の実質トータルリターン(インフレ影響を除く)は

株式 >>> 債券 >> 金 > 現金

ということがわかっています。現金は長期的では価値が大きく目減りするということです。

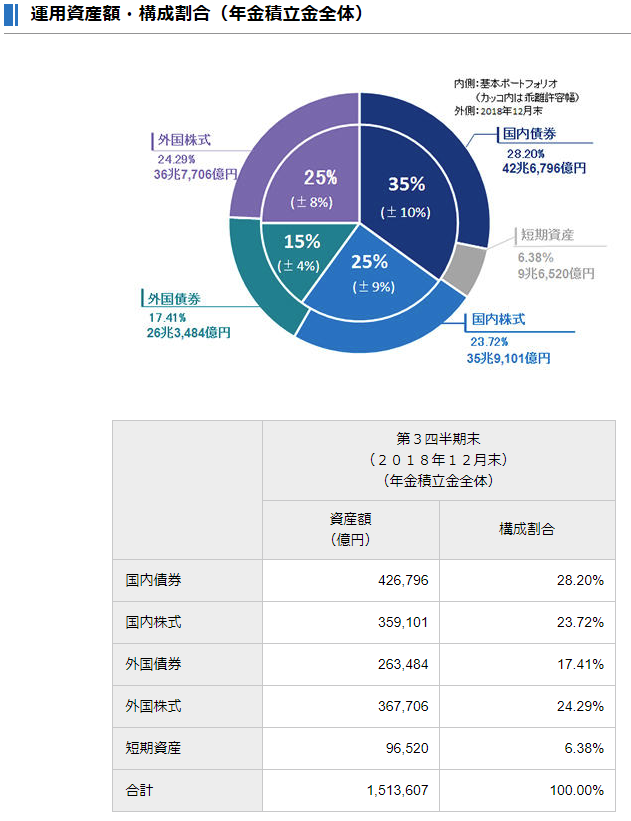

こちらがGPIFの基本ポートフォリオです。

- 株式と債券の割合が50%と50%

- 国内株式と海外株式がそれぞれ25%と25%

- 国内債券と海外債券がそれぞれ35%と15%

米国株投資家としては、国内株式の比率が大きく感じてしまいますがバランスのいいポートフォリオだと思います(国内株式:10%、外国株式:40%くらいにしたいところです)。

年金基金の運用期間は概ね100年とされています。

積立金(年金運用するお金)は年金財政の安定化に活用することにあります。安定させるために運用収入などを利用し、少しずつ取り崩し最終的には概ね100年後に年金給付の1年分程度の積立金が残るように活用されます。

なお年金給付の財源として、保険料収入と国庫負担で9割程度賄われています。積立金から得られる財源は1割程度であり、給付に十分な積立金を確保していることから短期の変動は年金給付に影響を与えません。

上記は、年金基金(積立金)は長期運用ものであり短期的な市場の動きは無視できるも根拠として紹介しました。

1年間の結果だけを見て「5兆円マイナスとなった責任追及」みたいなことを主張しても実質的に何も意味はありません。年金のポートフォリオは株式が半分ほどあります。株式市場の影響を受けるということです。もし株式市場が低迷した場合は数兆円規模で評価損が発生したように見えます。しかしながら株価は歴史上で大きく資産価値を伸ばしてきました。現金、金、債券のいずれをとっても圧倒的な成長です。そのため、株式市場の低迷期とは、長期的にみると【バーゲンセール中】とも言えます。株式市場が低迷している最中に売却するとマジで資産が減るため一番やってはいけないことです。

マスコミ、政治家をはじめ、影響力が大きな人たちは是非これらをファクトから学んで欲しいです。

※以前 「5兆円マイナスとなった責任追及」を言い出した人たちがいました。プラスとなった場合はだんまりですよね。年金を政治的なパフォーマンスとして食い物にしていることがよくわかります。

ちょっと話が反れましたが、GPIFと海外年金基金とのポートフォリオ比較のが紹介されていましたのでリンクを貼ります。

並べてみると、GPIFのポートフォリオは比較的保守的であることがわかります。カナダなんて大丈夫か?と思いますがシーゲルさんのチャートを踏まえると、運用期間が超長期であれば合理的かも知れません。

GPIFのインカムゲイン

配当大好き投資家として、これだけ大きな資金が得られるインカムゲインが大変気になるところです。先ほど紹介したGPIFのサイトで紹介されています。

- 累計 33兆3,195億円

- 2018年度第3四半期 8,462億円

直近の運用資産額から計算すると四半期での利子・配当が0.58%、年率換算として単純に4倍すると2.35%です。運用資産としてキャピタルゲインがゼロ、賃金上昇率もゼロと仮定した場合に利子・配当だけで目標とする運用利回りの1.7%を超えています。

株式50%、債券50%というある程度ボラティリティを抑えたポートフォリオでこれだけのインカムゲインが得られる運用は大変興味深いです。読み取れないところがあるかも知れませんが、ゆくゆく詳細を見てみたいものです。

上記リンクのグラフを見ると直近で過去最多のマイナスとなっているようですが、もはや収益額がマイナス域に落ち込むとは思えないですね。収益率目標が1.7%とした場合の収益額は+35.3兆円。直近のピークでは70兆円を超えています。債券が50%含まれることもあり、リーマンショック級の暴落が到来しても収益率が1.7%を下回ることはないと考えています。

ここまで安定的に収益を伸ばしてきたGPIFはまさに長期投資の見本ではないのでしょうか。将来、政治の力からおかしなマイナス作用を掛けられることのないよう願うばかりです。

※ 面白いことにGPIFの基本ポートフォリオを参考にする投資信託も発売されています。

大和-iFree 年金バランス

上記はSBI証券のリンクです。ノーロードで信託報酬 (税込)/年 は0.17172%です。純資産が1億3,100万円なのでもっと積み上げて欲しいですが、面白いコンセプトのバランスファンドだと思います。

年金制度マンセーな記事となりましたが、やっぱりネガティブ要素はあまり感じられません。

ただし過去にグリーンピアや年金記録問題を引き起こしてきた過去があります。根拠のない持論(偏見)ですが、過去組織的にネガティブな事件を引き起こした団体は繰り返します。

虚偽やデマに惑わされることなく、事実に基づき注視したいと思います。

記事で紹介した

・ 「人生100年時代の年金戦略」 (田村正之著)

・ 「株式投資 第4版」(ジェレミー・シーゲル著)

です。「年金戦略」については誰にでも、「株式投資」は文字通り株式投資をする人どなたにもお勧めできる良書です。

コメント